روشهای مدیریت موجودی

روشهای مدیریت موجودی(FIFO-LIFO-FEFO-HIFO-NIFO):

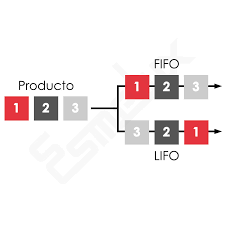

FIFO: First In First Out

LIFO: Last In First Out

FEFO: First Expired First Out HIFO: Highest In First Out

NIFO: Next In First Out

FIFO – LIFO – HIFO – FEFO – NIFO – HIFO روشهای شناخته شده مدیریت موجودی در انبارداری و انبارگردانی

• FIFO : first in first out

در روش فایفو قدیمیترین کالاهای موجود در انبار، زودتر باید از انبار خارج شود یعنی اولین بار و کالاهایی که به انبار وارد میشود اولین بار و کالایی است که از انبار خارج میشود. این روش همچنین برای چیدمان در فروشگاهها به ویژه سوپرمارکتها و آرایشیها کاربرد دارد.

فایفو برای کالاهای زیر مناسب است:

کالاهای فاسدشدنی مانند غذا، دارو، مواد آرایشی و بهداشتی

کالاهایی دارای کشش زمانی مثل مد و فشن یا فناوری مانند مدل های گوشی و سی دی های نرم افزار

• LIFO : Last In First Out

در روش لایفو، جدیدترین کالای موجود در انبار، زودتر ارسال میشود. کالای جدید نسبت به کالای قدیمی اولویت خروج دارد.

مثلا در بازرارهای مناسبتی بر آن کالا اشانتیون بیشتری قرار دارد. یا خرید کالاهایی با تاریخ مصرف نزدیک به انقضا که برای جلوگیری از خراب شدن بر آن تخقیف و سود بیشتری قرار میدهند.

• HIFO : High Cost First Out

در روش هایفو کالاهایی که بیشترین هزینه خرید را دارند اولین کالاهایی هستند که از انبار خارج میشوند. تا شرکت با کمبود بودجه روبرو نشود.

• FEFO : First Expired First Out

در روش فیفو کالا /محصول هایی با تاریخ مصرف کوتاهتر که اهمیت و تاثیر زیادی در هزینه ضایعات دارند، اول از انبار خارج میشوند

روش NIFO و HIFO در قیمت گذاری کالا چیست؟

• روش قیمت گذاری NIFO:

برای تعیین بهای تمام شده کالای فروش رفته و همچنین قیمت گذاری موجودی کالا در سیستم انبار (نرم افزار حسابداری انبار) روش های مختلفی وجود دارد، NIFO یکی از روش های ارزیابی موجودی کالا می باشد که با توجه به نوسانات قیمت و بازار بهای تمام شده را واقعی تر نشان می دهد. NIFO یکی از اصول پذیرفته شده ارزش گذاری حسابداری است که هنگام تعیین قیمت فروش از آن استفاده می شود. راه قیمت گذاری اولین صادره با نرخ وارده آتی (NIFo(Next In First Out به معنای صدور حواله خروج کالا بر اساس قیمتی است که سفارش داده شده است به گونه ای که هنوز وارد انبار نشده و قبل از ورود قیمت گذاری می شود.

برای نمونه اگر موجودی کالا در انبار در دو مرحله صورت بگیرد و در مرحله اول با نرخ 1000 ریال و در مرحله دوم با نرخ 1600 ریال وارد بشود و در ادامه در مرحله سوم، همین کالا با نرخ 1700 ریال سفارش داده بشود در صورتی که هنوز به انبار تحویل داده نشده است؛ می توان نتیجه گرفت که در چنین وضعیتی کالای صادر شده از انبار باید با نرخ 1700 ریال ثبت بشود.

استفاده از این روش اجازه می دهد تا شرکت ها قیمت مناسبی را نسبت به قیمت تمام شده کالا ارائه بدهند.

• روش قیمت گذاری HIFO:

درروش قیمت گذاری اولین صادره با گران ترین نرخ وارده (HIFO (Highest In First Out کالایی که از انبار صادر می شود بر اساس گرانترین نرخ کالای وارده به انبار ارزیابی و قیمت گذاری می شود. این روند یعنی صدور بالاترین نرخ تا زمانی ادامه می یابد که مواد با بالاترین قیمت تمام شوند.

در نتیجه در روش قیمت گذاری HIFO کالاهایی در حساب تولید و فروش منظور می شوند که قیمت تمام شده بالاتری داشته باشند و در موجودی پایان دوره ای آنها نرخ های پایین تر دوباره مورد ارزشابی قرار می گیرند و در ترازنامه منعکس می شوند.

روش ارزیابی قیمت HIFO دارای مزیت هایی می باشد به عنوان نمونه در صورت وجود نوسان قیمت ها دو آیتم شکل می گیرد اول اینکه بیشترین هزینه مواد جذب تولید یا فروش می شود دوم اینکه قیمت گذاری موجودی کالای پایان دوره بر اساس هزینه های پایین تر منظور می شوند که همین عامل موجب ایجاد یک ذخیره مخفی می شود.

روش قیمت گذاری HIFO در شرایط خاص مورد استفاده قرار می گیرد که در آنها گزارش های مالی هدف باشند. این روش در شرکت هایی مورد استفاده قرار می گرفت که به کاهش درآمدهای مشمول مالیات برای دوره ای خاص می پرداختند. این روش قیمت گذاری یک روش برای افزایش روند فروش نیز به حساب می آید.

بازدیدها: 0